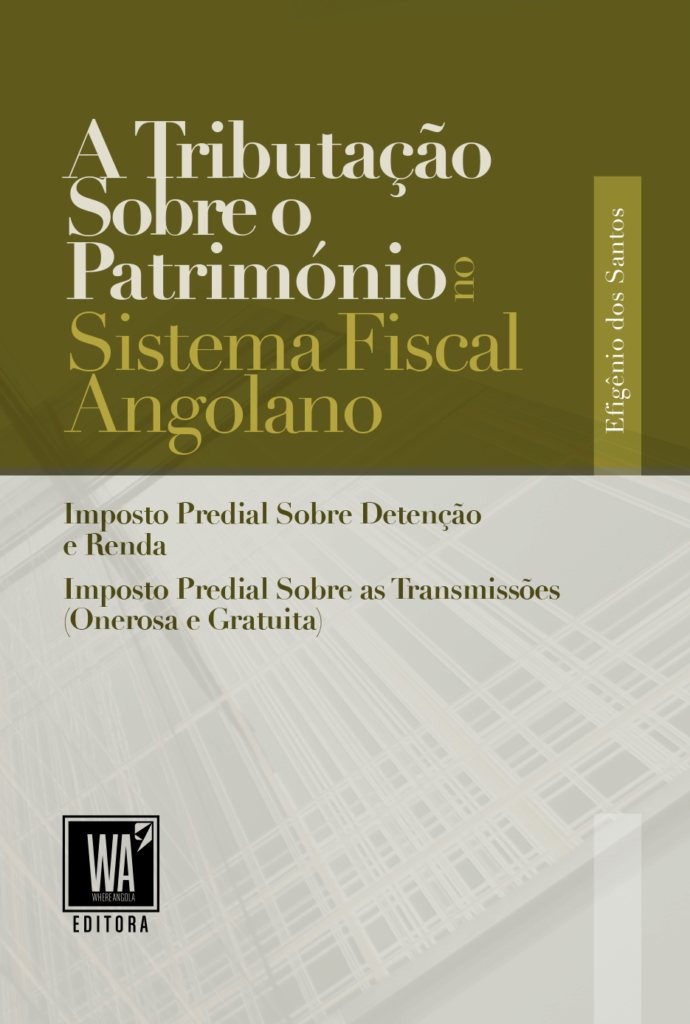

Entre 1930 e 1970 vigorava em Angola o Regulamento para a liquidação do Imposto sobre as Sucessões, Doações e Sisa sobre as transmissões de imobiliários por título oneroso, bem como o Código do Imposto Predial. Esses impostos foram objecto de algumas alterações no ano de 2011, uma vez que a sua incidência objectiva se limitava aos prédios urbanos localizados em território angolano.

Com a aprovação da Lei n.º 20/20 de 9 de Julho iniciou uma nova era no que diz respeito à eficiência da gestão do modelo de tributação do património imobiliário, sendo que a sua incidência objectiva abrange não só os prédios urbanos mas também os rústicos (terrenos), incluindo o número de terrenos de grande dimensão para o desenvolvimento de actividades agrícolas, mineiras e outras que se encontravam inertes e que, em consonância com o direito de propriedade, estavam improdutivos. Considera, de igual modo, o número elevado de imóveis sem uso efectivo.

A presente obra apresenta os mecanismos legislativos criados em sede da tributação do património imobiliário para adequação da realidade económica e social, no intuito de garantir e proporcionar maior eficiência na gestão única de tributação em todas as vertentes, mediante a criação de ferramentas tecnológicas capazes de dar respostas aos desígnios de desmaterialização dos processos de inscrição/avaliação, reavaliação e cobrança do imposto predial, e as obrigações das instituições públicas e privadas.

De igual modo, apresenta a função preponderante da principal fonte de arrecadação de receitas municipais, tendo em conta o processo de descentralização administrativa, que culminará com a institucionalização material das autarquias locais, tornando-as administrativa e financeiramente autónomas.

Apresenta ainda as novas regras para determinação do valor patrimonial dos imóveis e dos terrenos rústicos e para construção (inscrição, avaliação, reavaliação, organização, conservação, alteração, renovação e substituição de matrizes prediais).

De forma detalhada são espelhadas a incidência, as isenções gerais e específicas, as taxas do imposto e adicionais, bem como a liquidação e o pagamento do imposto predial nas suas quatro vertentes: IP-Detenção; IP- Renda; IP-Sobre as transmissões Onerosas e Gratuitas. As mesmas estão acompanhadas de casos práticos resolvidos, para melhor compreensão.

Sendo que há uma relação estreita do direito civil com o direito tributário, demonstramos algumas figuras e institutos que têm incidência na tributação sobre o património, como o contrato de locação (renda e aluguer), o contrato de comodato, a habilitação de herdeiros e o inventário judicial, o usufruto, a usucapião, a posse, a propriedade e compropriedade, a propriedade horizontal, o regime jurídico dos registos e os actos notariais, bem como o regime jurídico do NIF. A compreensão destas figuras jurídicas ajuda na compreensão e aplicação, de forma justa, dos factos às normas tributárias.

A presente obra é destinada a todos os cidadãos que, por força da lei, se incorporam na figura de contribuintes, aos técnicos tributários, funcionários públicos, trabalhadores, jornalistas, estudantes, docentes, empresários, profissionais das áreas jurídicas e económicas, advogados, contabilistas, titulares, usufrutuários e detentores de bens móveis e imóveis.

Deixamos a obra aos pesquisadores que, no âmbito da sua actividade, possam fazer críticas, acréscimos e, acima de tudo, a quem seja útil para a realização dos seus objectivos.